В этой статье вы узнаете:

-

Какова история карточных платежей в России и в мире

-

Какие типы карт представлены на рынке

-

В чем революция мобильных платежных терминалов, таких как терминалы SumUp

-

Безопасен ли прием карточных платежей для предпринимателя?

Способы оплаты претерпели революционные изменения за последние три десятилетия. Сегодня трудно себе представить отсутствие платежных карт, а еще лет десять назад в магазинах и точках обслуживания доминировали расчеты с наличными.

Согласно данным, предоставленным Национальным банком России, в начале 1990-х годов по всей стране было выпущено всего 50 000 платежных карт, которыми можно было расплачиваться менее чем в семи тысячах точек в России. Сегодня, по оценкам, их количество на российском рынке превысило 35 миллионов, а терминалы, позволяющие безналично оплачивать дебиторскую задолженность, доступны в каждой точке, осуществляющей оплату картой. Стоит отметить, что история платежных карт восходит к началу 20 века в США.

Первые платежные карты были представлены Western Union. В 1950-х годах Diners Club создала платежные карты, с помощью которых можно было расплачиваться в ресторанах и отелях. Их держатели получили по почте в конце месяца документ, в котором были указаны безналичные операции и сумма долга.

Восемь лет спустя Bank of America выпустил свою карту под названием BankAmericard, известную сегодня как Visa. В 1966 году была создана организация MasterCard Worldwide, поставившая перед собой цель создать универсальную общенациональную систему безналичных расчетов.

Через два года после ее дебюта ее карты были узнаваемы за пределами Соединенных Штатов. Необходимость обслуживания американских туристов в странах Европы привела к необходимости введения оплаты кредитными картами и на старом континенте.

В то время были разработаны правовые нормы, которые позволяли им считаться законным платежным средством. Первыми картами, появившимися в России, были продукты, предлагаемые Diners Club, которыми пользовались иностранцы, находящиеся в стране. Они были реализованы только в 500 местах.

Платежная карта и терминал, необходимые для безналичных расчетов

Платежная карта — это инструмент, позволяющий удаленно получить доступ к денежным средствам, накопленным на банковском счете. Он позволяет производить безналичные расчеты за приобретаемые товары или услуги, совершать операции в банкоматах и ЦДМ, а также осуществлять удаленные платежи, например, через Интернет.

Чтобы лучше понять механизм его работы, стоит познакомиться с видами пластиковых денег. В настоящее время на рынке существует четыре типа платежных карт, отличающихся технологией записи данных.

Самыми старыми картами, которые больше не используются, являются карты с магнитной полосой. Аутентификационная информация карты, включая ее номер, срок действия и наличие средств, хранится на двух или трех дорожках полосы. Эти карты не требуют ввода PIN-кода, который будет аутентифицировать оплату платежа.

Сегодня их все чаще заменяют карты EMV со встроенным микропроцессором, контролирующим процесс доступа к данным, которые дополнительно шифруются, благодаря чему они меньше подвержены риску кражи. Выполнение транзакций с их использованием требует ввода ПИН-кода, удостоверяющего платеж. Однако у электронных карт есть конкуренты.

Сегодняшний рынок произвел революцию благодаря бесконтактным картам, которые, помимо электронного чипа, также имеют встроенный приемопередатчик, который позволяет осуществлять транзакцию, приложив карту к терминалу.

Бесконтактные платежи до 50 злотых не требуют подтверждения PIN-кодом, что значительно упрощает процесс оплаты. Однако наличие у клиента платежной карты является одним из условий проведения безналичной операции.

Второй – оборудовать точку продажи или обслуживания терминалом, т.е. небольшим электронным устройством с магнитной полосой или микропроцессорным считывателем данных, позволяющим авторизовать и регистрировать совершенную операцию. Этот процесс обычно происходит с использованием Интернета, тогда как телефонная сеть обеспечивает все меньше возможностей подключения.

До недавнего времени терминалы представляли собой громоздкие устройства, окруженные сетью кабелей. Однако растущая популярность платежей дебетовой или кредитной картой сделала их размеры значительно меньше, а форму более удобной для пользователя.

Многие устройства могут работать без необходимости подключения к источнику питания, что делает их еще более удобными.

Стоит отметить, что наличие терминала в компании подразумевает ряд ежемесячных затрат. В результате многие малые и средние компании отказываются от владения им. Оплата картой порождает ряд расходов предпринимателя.

Они связаны с уплатой комиссии за каждую транзакцию, рассчитываемой в процентах и в зависимости от суммы, уплачиваемой клиентом, или по фиксированной, заранее установленной ставке. Сумма комиссии может быть рассчитана на основе ряда параметров, в том числе суммы оборота, генерируемого торговой точкой или услугой.

Как правило, величина комиссии уменьшается вместе с ростом оборота компании. Компания, поддерживающая бесконтактные платежи, также обязана платить фиксированную ежемесячную плату за пользование терминалом. Однако популярность платежей кредитными картами в последние годы означает, что точки, в которых обрабатываются платежные карты, не имеют себе равных по сравнению с компаниями, у которых нет терминала.

Внимание! есть более дешевая и удобная альтернатива…

Мобильные терминалы — удобное решение не только для малого бизнеса

Терминал, предлагаемый SumUp, глобальным поставщиком mPOS, то есть мобильных платежных терминалов, стал инновацией на российском рынке.

В настоящее время это единственное устройство такого типа, не требующее заключения договора, обязывающего предпринимателей на определенный период времени, и оплаты ежемесячной подписки за его использование.

Единственная плата, взимаемая за его использование, — это комиссия, уплачиваемая за каждую транзакцию. Его величина постоянна и составляет 1,49%. Пользователь также обязан оплатить единовременный платеж за покупку терминала. Благодаря тому, что SumUp Air на сегодняшний день является самым дешевым платежным терминалом на рынке, он является непревзойденным решением для малых и средних компаний, которые приносят низкий доход, из-за чего с них взимается высокая комиссия, взимаемая за каждый платеж по карте. .

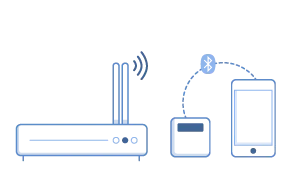

SumUp Air является мобильным терминалом, а это значит, что он позволяет принимать безналичные операции с помощью смартфона Android или iOS с выходом в Интернет и приложением, бесплатно предоставляемым пользователю компанией.

Терминал подключается к мобильному устройству (смартфону или планшету) по Bluetooth. При этом не требует интеграции с кассовым аппаратом и принтером, а значит, карточные платежи можно принимать где угодно. Это особенно важно в случае мобильных компаний, совершающих поездки к клиенту.

После завершения транзакции продавец или поставщик услуг отправляет покупателю подтверждение на указанный адрес электронной почты или посредством SMS. Стоит отметить, что SumUp Air — это беспроводной терминал. Аккумулятор (заряжаемый через USB) гарантирует около 500 операций без подзарядки.

Устройство имеет большой устойчивый к царапинам дисплей и эргономичную форму, благодаря которой его можно более надежно держать в руке. Терминал доступен в 31 стране мира, а стоимость проведенных с ним транзакций уже превысила один миллиард евро.

Сколько стоит эквайринг можно ознакомиться на сайтах локальных банков.

Безопасные платежи картой

Растущая популярность пластиковых денег сделала безопасность безналичных транзакций ключевой темой.

Стоит помнить, что оплата дебетовой картой — это многоэтапный процесс, в котором участвуют несколько субъектов. В случае электронных карт необходимо ввести ПИН-код, известный только владельцу карты.

После вставки или поднесения карты к терминалу и ввода ПИН-кода данные с платежной карты шифруются алгоритмом DES или 3DES, а затем передаются в систему аутентификации банка, которая сравнивает данные, отправленные ее держателем, с информацией в базу данных банковской системы.

Правильный ход проверки открывает доступ к банковскому счету. Следующий шаг – авторизация, цель которой – проверить наличие средств на счете. Его положительный ход означает, что карточный платеж одобрен и покупатель получает распечатанное подтверждение оплаты товара или услуги.

В последние месяцы все большую популярность набирают мобильные платежи, также известные как м-платежи, позволяющие проводить безналичные расчеты с использованием мобильного устройства — смартфона или планшета. Они сделаны по технологии NFC, то есть

Они используют радиоволны для обеспечения обмена данными между двумя устройствами — мобильным телефоном и терминалом, расположенными в непосредственной близости, обычно не превышающей 20 сантиметров. Условием совершения платежей NFC является наличие смартфона с антенной NFC, SIM-карты NFC и активации услуги у оператора.

На практике это означает, что банк выдает виртуальную карту для личного счета — дебетовую или кредитную, сохраненную на SIM-карте в телефоне. Продавец несет ответственность за оснащение магазина или пункта обслуживания терминалом, поддерживающим данный вид оплаты.

Для расчетов клиент только запускает приложение на телефоне, затем подносит его ближе к считывателю. Процесс авторизации занимает несколько секунд и точно такой же, как для электронных карт.

Имейте в виду, что платежи NFC так же безопасны, как и платежи пластиковыми деньгами. Передаваемые данные шифруются, а многие банки вводят ограничения, допускающие лишь несколько таких транзакций в день, что защищает пользователя в случае потери или кражи смартфона.

резюме

История развития кредитных карт показывает, что у потребителей есть спрос на возможность безналичных расчетов. Независимо от формата карты (дебетовая, кредитная) и формы платежа (чип с ПИН-кодом, бесконтактная оплата), потребители обычно ожидают приема карточных платежей в России. Каждый предприниматель, продающий товары напрямую, должен быть оснащен платежным терминалом. SumUp предлагает недорогую альтернативу с устройством для приема платежей с мобильных карт.